Propos receuillis par Lucy Letellier et Ondine Delaunay

Photographies : Mark Davies

L’art des fusions-acquisitions est difficile à maîtriser. Entre un taux d’échec important des opérations, une création de valeur parfois limitée, voire même une perte de valeur post-acquisition, il est important de rappeler quelles sont les clés de la réussite. Quelles sont les étapes fondamentales à suivre ? Quels points ne pas négliger – qu’ils soient financiers et humains ? Et surtout quel projet pour quelle entreprise ? Débat.

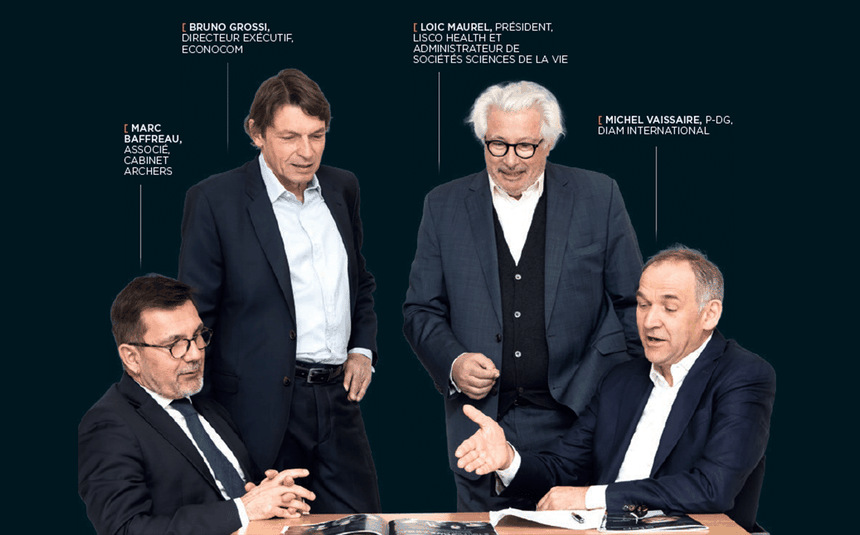

Avec : Marc Baffreau, associé, cabinet Archers, Bruno Grossi, directeur exécutif, Econocom, Loic Maurel, Président, LiSCo Health et administrateur de sociétés Sciences de la Vie, Michel Vaissaire, P-DG, DIAM International, Olivier Delrieu, P-DG, Trescal, Jérôme Jouhanneaud, associé, cabinet Goodwin, Amaury Nardone, associé, cabinet DELSOL Avocats, Didier Boudy, P-DG, Mademoiselle Desserts.

S'assurer de partager la même culture

Olivier Delrieu : Trescal a réalisé plus d’une cinquantaine d’opérations d’acquisition depuis dix ans. Chaque année, nous en signons encore plus que la précédente. Ceci s’explique par la structure de notre marché qui est très fractionné et notre groupe en est perçu comme le consolidateur. Nous avons donc plus un problème de choix que de recherches. Ces acquisitions multiples sont avant tout dictées par notre stratégie de groupe. Quand l’entreprise est sous LBO, les actionnaires poussent souvent à la croissance externe. Je pense que le rôle du dirigeant est de s’assurer que les acquisitions répondent bien à la stratégie du groupe et qu’il ne se laisse pas prendre dans la folie de la croissance externe. Les attelages avec les fonds d’investissement – ou dans notre cas avec un fonds de pension – fonctionnent uniquement si le P-DG a une stratégie claire et que le dialogue est permanent. Bien sûr ces derniers peuvent être facilitateurs, mais dans notre cas nos cibles sont souvent des petites entreprises, dotées au maximum de 20 millions d’euros de CA. Ce n’est donc pas totalement les cibles qu’ils connaissent. Le patron et l’équipe de direction sont donc à la manœuvre.

« Il faut être capable en tant que dirigeant de s’opposer aux fonds – en l’occurrence majoritaire – pour rappeler la stratégie du groupe. »

Michel Vaissaire : Les fonds ont pour ambition de faire du build up avec des opérations les plus importantes possibles pour donner de plus en plus de valeur et donc une capacité financière. Il est parfois facile de se laisser entrainer. Je me souviens que l’un de nos fonds nous avait proposé de racheter une cible aux États-Unis, mais elle n’avait aucun sens et j’ai mis six mois à me débarrasser de cette idée. Il faut être capable en tant que dirigeant de s’opposer aux fonds – en l’occurrence majoritaire – pour rappeler la stratégie du groupe.

Le développement mondial de DIAM International est passé par des acquisitions de petites sociétés. Nous en avons closé trois l’année dernière, et en préparons trois autres pour les prochains mois. Pour l’instant nous n’avons échoué sur aucune intégration. Nous cherchons souvent à acquérir de la compétence et des métiers nouveaux au travers de ces croissances externes. Nous souhaitons à chaque fois conserver les équipes et intéressons les dirigeants des cibles, tout en étant à toujours majoritaires.

Notre groupe a une culture d’entrepreneuriat et bouge vite, ce qui suppose d’intégrer des profils qui ne sont pas dans une logique d’immobilité. La transparence et l’humilité sont également des points essentiels. Ce sont des critères sur lesquels je ne transige pas. Je rentre toujours très tôt dans le processus d’acquisition et veille à rencontrer l’équipe de direction de la cible. Deux heures pour savoir si nous partageons les mêmes valeurs et si l’on continue le processus.

[NDLR] Diam International est spécialisé dans le merchandising au point de vente pour les marques de luxe et de cosmétique. Basé aux Muraux, il réalise 320 M€ de chiffre d’affaires, avec plus de 20 sites industriels en Europe, en Asie et Amériques et 2 300 employés. Après trois LBO successifs, le management a repris les clés de l’entreprise en 2018.

Olivier Delrieu : Plus nous réalisons d’acquisitions, plus je considère que mon rôle est avant tout d’identifier si l’on partage une même culture et, si ce n’est pas le cas, de mettre un terme au processus d’acquisition. Curieusement on arrête rarement une opération pour des questions techniques. Les due diligences – même si elles sont mauvaises – ne sont pas bloquantes, elles auront finalement avant tout un impact sur le prix. Mais l’équipe de direction constitue le cœur de notre attention.

« 80 % des vendeurs ont des préoccupations de transmission à leurs enfants. Ils doivent être parfaitement conseillés. »

Loïc Maurel : Je viens du monde de la santé, la dernière entreprise de diagnostic, que j’ai dirigée, était cotée qui faisait zéro CA, avait 14 millions d’euros de pertes. Nous avons réalisé un turn around de cette société qui réalise aujourd’hui plus de 50 M€ – est profitable – après trois acquisitions dont une aux US, avec une stratégie de build-up pour créer de la valeur. Il est vrai que la culture est un point essentiel, notamment en cas de croissance externe à l’étranger, car dans certaines régions les approches du métier ou les valeurs de travail ne sont pas les mêmes. Lorsque l’on décide de garder le management de la cible, ce qui est notre cas, il est important de s’assurer rapidement de « l’appétit » et du fit avec les hommes clefs. Nous passons beaucoup de temps, mon CFO et moi-même à évaluer les hommes. Dans certains cas, j’opte pour ce que j’appelle des « crash tests », c’est-à-dire je propose un café pour passer deux heures avec le dirigeant et mieux le connaître. Une bonne acquisition que nous aurions pu réaliser s’est terminée lorsque mon interlocuteur m’a expliqué au bout d’une heure : « over my dead body, c’est moi qui serai CEO ». J’ai stoppé immédiatement les négociations. Et c’est d’ailleurs ce qui est important : savoir mettre un terme à l’aventure le plus tôt possible. Car dans les petites sociétés, le M&A est un investissement temps considérable pour le CEO et le CFO.

Si l’on décide de continuer, nous avons ensuite un process très établi, chose essentielle, à mon avis, dans les petites structures.

Jérôme Jouhanneaud : Effectivement, il n’est pas rare de voir des opérations d’acquisitions échouer sur un constat d’incompatibilité de culture entre le groupe cible et l’acquéreur. L’autre cas de deal breaker que l’on peut rencontrer est la survenance d’un évènement qui entraine une rupture de confiance entre les parties. Ce type d’évènements a des effets beaucoup plus irréversibles qu’une mésentente sur les termes économiques d’un deal qui peut plus facilement se résoudre, par exemple avec un earn out ou une garantie de passif.

« … si l’on veut absolument la technologie et l’accès au marché de la cible, il faut prévoir à l’avance comment acculturer les équipes. »

Didier Boudy : Je suis moins pragmatique que vous sur l’idée de tout arrêter pour une question de personnes. Notre univers industriel est un peu fragmenté mais force est de reconnaître que le nombre de cibles est limité, notamment en dehors de l’Europe. La culture est certes importante, mais si l’on veut absolument la technologie et l’accès au marché de la cible, il faut prévoir à l’avance comment acculturer les équipes.

Lorsque l’on rachète une société et qu’on a l’impression d’avoir toujours travaillé ensemble, l’intégration est parfaite et idéale. Mais tel n’est pas toujours le cas. Il m’est arrivé de trainer des dirigeants devant les tribunaux, alors que finalement l’opération en elle-même s’est révélée parfaitement justifiée.

[NDLR] Mademoiselle Desserts se présente comme le leader européen dans le domaine de la pâtisserie surgelée premium. Il compte 10 sites de production, 6 en France, 3 en Angleterre et 1 aux Pays-Bas. Le groupe emploie 1 600 personnes et réalise un chiffre d’affaires de 210 M€, dont 45 % à l’international. Il a été repris, en mai 2018, par IK Investment Partners.

Olivier Delrieu : Notre directeur des acquisitions se méfie toujours lorsque les opérations se passent trop bien au début. Il préfère les interlocuteurs qui « défendent leur bout de gras ».

Didier Boudy : C’est pourquoi j’ai tendance à ne jamais lâcher un deal, même lorsqu’il démarre mal. C’est la sinuosité de chaque opération : on passe par des moments très faciles et agréables en phase d’approche et puis lorsque la première proposition de GAP ou de SPA arrive, le dirigeant de la cible se sent trahi et prend ses distances. Je crois que c’est un art de savoir gérer ces situations.

Marc Baffreau : L’acquisition est un exercice polymorphe. Il est compliqué de comparer une situation d’entreprise sous LBO quaternaire dont la cible est une petite société à consolider, et celle d’un groupe coté qui est dans une recherche de relais de croissance dans des activités connexes. Le conseil doit donc avant tout connaître parfaitement l’objectif poursuivi au travers de l’opération.

« Je pense que les opérations de m&a réversible vont se développer. »

Si l’on achète une brique technologique, il y aura bien entendu un enjeu d’intégration très rapide et de développement. S’il s’agit de l’acquisition d’une activité connexe complète, il faudra non seulement que l’acquéreur s’assure de la pérennité après le deal mais aussi que la connexité de la cible est compatible avec le groupe. Il faudra donc trouver d’autres types d’instruments.

L'utilité des due diligences

Marc Baffreau : Les audits peuvent aider, mais je ne suis pas sûr qu’ils soient toujours révélateurs. Ils permettent parfois de détecter des problèmes majeurs remettant en cause les fondamentaux de l’opération projetée. Plus généralement, ils contribuent à la prise de connaissance de l’entreprise auditée.

Bruno Grossi : Les audits sont nécessaires mais loin d’être suffisants. Et ils ne sont pas la partie la plus excitante du dossier.

Jérôme Jouhanneaud : Ils sont fondamentaux car ils permettent de se concentrer sur les vrais problèmes lors de la phase d’exécution du deal et d’éviter de perdre du temps sur une négociation portant sur des risques théoriques. Ils ont donc le mérite de fluidifier les discussions tout en préservant les intérêts réciproques des parties.

Olivier Delrieu : Je ne suis pas sûr d’avoir lu toutes les due diligences. Elles servent finalement à négocier le prix et voir s’il y a une difficulté importante, mais pas plus.

Bruno Grossi : Elles servent à ne pas se fâcher inutilement quand on commente la garantie de passif.

Olivier Delrieu : Il faut reconnaître que l’investissement dans certains pays est source de problèmes. Nous avons par exemple hésité à investir au Brésil, pour des raisons principalement fiscales. Dans un nouveau pays, mener un audit détaillé est indispensable. Il faut les lire sérieusement et bien comprendre les enjeux, qu’ils soient fiscaux et juridiques. Mais quand on en est à la quinzième acquisition aux États-Unis, j’avoue que l’enjeu est moins frappant.

« Juste après l’acquisition, je demande à mes équipes d’aller rencontrer les 20 premiers clients de la société acquise pour s’assurer que l’intégration va bien se dérouler. »

Je rencontre en ce moment une autre difficulté lorsqu’une cible m’intéresse parce qu’elle présente une certaine taille ou est située dans un pays porteur, mais qu’elle est constituée d’adjacences moins pertinentes pour notre activité. Que faire dans un tel cas ? Souvent les actionnaires nous disent que ce n’est pas grave et que grâce aux multiples réalisés, on peut acheter n’importe quoi. Mais je crois qu’il faut toujours revenir à la stratégie initiale du groupe. C’est pourquoi je m’interroge sur cette situation.

[NDLR] Trescal est le leader mondial de la métrologie et propose une gamme de services très large pour le management de processus et des équipements de mesure. Le groupe évoluait sous LBO ter avec Ardian, avant d’être racheté par le fonds de pension canadien Omers pour 670 M€. Fort d’un chiffre d’affaires de 270 M€, il dispose de près de 113 laboratoires de métrologie et emploie 3 000 salariés à travers le monde.

Loïc Maurel : Nous travaillons depuis de nombreuses années avec les mêmes cabinets d’avocats, d’IP, et commissaires aux comptes. Dans le monde des biotech, la qualité des projets R&D, les projections de ventes sont critiques. Nos équipes internes prennent en charge directement ces points.

Mener les négociations

Amaury Nardone : L’avocat a la chance de vivre ce que j’appelle les circonstances exceptionnelles de la vie de ses clients. Mais il reste invisible. En cas de croissance externe, il est fréquent qu’il ne relise même pas la lettre d’intention, ce qui est d’ailleurs dommage. Nous entrons dans le dossier au moment des due diligences et, fort heureusement, nous lisons ce que rédigent nos équipes ! Nous sommes ensuite à même de gérer ce que vous appelez la « phase sinusoïdale », entre le début des pourparlers et le closing. L’avocat est deal maker et va porter les discussions et emmener l’opération jusqu’au closing.

« L’avocat est deal maker et va porter les discussions et emmener l’opération jusqu’au closing. »

Avant cette étape de LOI, les avocats sont assez peu présents et ce sont plutôt les intermédiaires financiers qui sont à la manœuvre, ceux qui cherchent les cibles et opèrent un tri. Post-closing, c’est pareil. L’avocat m&a, même s’il est proche de son client, n’entre pas dans les processus d’intégration.

Michel Vaissaire : Un fil s’établit entre deux dirigeants qui se rencontrent pour discuter, créer un lien affectif. Et à côté, il existe un autre lien qui pour ma part m’échappe, c’est celui de nos avocats qui vont négocier avec les représentants de la cible qui sont plus ou moins éduqués. Ce fil invisible est fondamental dans la négo pour compléter et agir de concert c’est important de l’intégrer.

Didier Boudy : L’avocat doit être capable de choisir les bons combats pour mieux négocier.

Amaury Nardone : La contrepartie de notre invisibilité est liée à la capacité du cabinet à déployer des équipes en droit fiscal, en droit social, en droit immobilier ou autre, pour s’assurer qu’il tienne le calendrier fixé par le client. Lorsque l’opération a une dimension internationale, le cabinet doit bien sûr avoir un réseau ou une liste de best friends avec lesquels il a l’habitude de travailler.

Jérôme Jouhanneaud : Il arrive que l’avocat du vendeur qui suit le juridique du groupe cible au quotidien ne soit pas parfaitement éduqué aux opérations de m&a. Cela prive les parties d’un canal de communication très utile dans les négociations et il faut alors composer et trouver les moyens de passer les messages différemment. La situation est similaire quand le fondateur de la cible réalise sa première opération m&a. Il faut alors redoubler de pédagogie et ne pas sous-estimer l’impact que cela peut avoir sur la bonne réalisation de l’opération.

Loïc Maurel : Il faut s’assurer que la cible s’entoure d’un cabinet d’avocats adapté, pour éviter de se retrouver dans une situation de mécontentement entraînant la rupture du deal. En général, nous achetons des sociétés sans avoir les liquidités. On signe un SPA, suivi d’une levée de fonds et ensuite nous payons en cash et en actions. C’est un processus avec lequel les dirigeants de la cible ne sont généralement pas du tout familiers. L’avocat de la cible a alors un rôle considérable à jouer pour éduquer les dirigeants de la cible. Notamment sur des questions de fiscalité car 80 % des vendeurs ont des préoccupations de transmission à leurs enfants. Ils doivent être parfaitement conseillés. Il est fondamental que la séquence des évènements soit parfaitement intégrée, et acceptée, par la cible car, pour nous, une fois le processus lancé, la communication de la future acquisition faite au Marchés Financiers, un échec du deal est synonyme de coûts importants et d’un impact désastreux sur le cours de Bourse.

Marc Baffreau : Ce qui vient d’être dit conduit assez fréquemment la cible à s’équiper d’avocats qui ne sont pas forcément ses conseils historiques. Se doter de conseils spécialisés et informés des pratiques de place est un facteur de fluidité et d’efficacité des négociations.

Loïc Maurel : Quand les dirigeants ne sont pas habitués aux opérations de M&A et comprennent que vendre leur entreprise va leur coûter plusieurs centaines de milliers d’euros en conseil juridique, la douche est souvent bien froide. C’est un problème et souvent un frein. Il faut les alerter.

Olivier Delrieu : Lors des premiers rendez-vous avec le vendeur, surtout s’il s’agit d’un entrepreneur, il faut lui dire deux points essentiels. D’abord qu’il doit se préparer à vivre l’enfer car il va voir débarquer une multitude de personnes qui vont lui poser des questions sur sa société, lui réclamer des documents, lui faire remplir des fichiers à n’en plus finir. Et je rajoute généralement : « Au moment où tout devient insupportable, tu me passes un coup de fil ». Le second conseil, c’est de d’abord s’interroger sur ce qui est important pour lui. Généralement ce sont surtout les sujets de fiscalité de transmission aux enfants qui ressortent.

Adapter la stratégie selon la taille de l'opération

Bruno Grossi : Econocom est un groupe coté détenu à 40 % par un actionnaire de référence. Contrairement à vous, nous avons une stratégie de décélération volontaire des opérations d’acquisition. Nous sommes passés par différentes phases : il y a quelques années nous avons doublé de taille grâce à l’acquisition d’une cible positionnée sur notre métier de base, puis nous avons procédé au rachat d’un métier que nous ne connaissions pas très bien. Enfin, nous avons mené plus d’une vingtaine d’opérations ciblées pour acquérir des métiers positionnés sur des secteurs de pointe du digital et ainsi nous permettre d’être compétitifs rapidement sur ce marché extrêmement mouvant.

« Nous avons pris le parti de laisser à nos entrepreneurs le temps de développer par eux-mêmes des synergies avec le reste du groupe. »

Dans ce genre d’opération, nous sommes attentifs à ne surtout pas intégrer ces petites entreprises. Nous n’achetons quasiment jamais 100 % de la société, nous nous associons avec des entrepreneurs et nous leur permettons de garder cette culture de l’entrepreneuriat que nous aimons. Ensuite on vit avec « une charte des droits et devoirs » qui dicte au groupe ce qu’il peut faire ou pas vis-à-vis de ses entrepreneurs associés. Avec le fondateur d’Econocom, je suis le garant de cette charte et la fais évoluer. Je ne prépare donc pas l’intégration mais une longue vie d’association et de partage de la valeur créé ensemble. Ce n’est pas toujours facile, y compris en interne car certains peuvent être envieux que ces associés puissent potentiellement gagner pas mal d’argent. Cette petite série d’opérations a été un art compliqué, certes, mais surtout une période instructive aux résultats très nettement positifs.

[NDLR] Econocom est un groupe européen spécialisé dans les services liés à la transformation numérique. Il a été fondé en 1974, en France, par Jean-Louis Bouchard, actuel président, sous le nom d’Europe Computer Systèmes (ECS). Coté en Bourse, le groupe est présent dans 19 pays et compte aujourd’hui 10 000 salariés.

Didier Boudy : Nos opérations sont toujours des acquisitions à 100 %. Mais lorsque nous nous entendons bien avec les dirigeants, nous ne manquons pas de les associer au capital. Ils rejoignent le groupe de managers investisseurs du LBO. Nous avons négocié au préalable une réserve avec notre fonds d’investissement pour incentiver les nouveaux dirigeants.

Bruno Grossi : Je ne peux pas proposer cela systématiquement car certains entrepreneurs ne veulent pas de titres Econocom mais préfèrent garder une part significative du capital de la filiale qu’ils dirigent.

Jérôme Jouhanneaud : On observe de plus en plus d’opérations dites de « corporate venture » par lesquelles de grands groupes prennent des participations dans des startups ou des sociétés dites « de croissance ». Il est clé dans ces opérations de préserver l’ADN entrepreneurial de la cible. Le choc des cultures est inévitable et la clé du succès réside dans le fait de préserver cette indépendance tout en mettant en place les synergies attendues avec le groupe acquéreur. C’est un équilibre délicat à trouver, et cette charte peut aider à y tendre.

Didier Boudy : Il faut néanmoins réussir à la faire vivre.

Bruno Grossi : C’est en effet assez difficile car empêcher la maison mère de faire le bien des filiales à leur insu, est un travail de chaque instant.

Olivier Delrieu : Le rôle du P-DG est de constamment faire l’équilibre entre l’harmonisation et la culture d’un groupe. Nous avons rédigé le Trescal Way, qui doit ressembler à votre charte. Elle nous sert d’ailleurs dans nos acquisitions, pour présenter notre culture d’entreprise. Quand on est sous LBO, les fonds aiment avant tout processer. Mais il faut que le patron tire à un moment la sonnette d’alarme pour laisser les entrepreneurs vivre leur vie et faire avancer leur business. C’est très difficile à faire.

Bruno Grossi : Je suis d’accord, l’équilibre est difficile à trouver. Le fondateur d’Econocom, Jean-Louis Bouchard, tient fondamentalement à la préservation de l’autonomie de ces entrepreneurs. Mais ceci pose également la question de l’après. Je vis en ce moment des renouvellements d’accords. Pour l’instant tout le monde veut rester. Mais ce ne sera pas toujours le cas et il faudra donc inventer de nouvelles formules en fonction des profils, des âges, des évolutions stratégiques de l’actionnaire majoritaire.

Michel Vaissaire : Centraliser les modes de décision est mortifère. On crée des structures figées, sans capacité de réactivité.

Marc Baffreau : A trop vouloir intégrer, on désintègre. Il est frappant de constater que de nombreuses opérations mettant en scène un grand groupe et une ETI aboutissent à moyen terme à la disparition de l’entreprise achetée. Parfois cela s’accompagne d’une assimilation vertueuse de la cible. Souvent son savoir-faire et ses spécificités disparaissent. On se demande alors où est la création de valeur escomptée.

Michel Vaissaire : Nous allons même jusqu’à découper les entités en deux, par famille de clients par exemple, dès qu’elles commencent à être trop lourdes. Deux entrepreneurs à la tête de chacune, avec leurs équipes des commerciaux, des managers, etc. Quand il s’agit de renégocier, je leur propose de garder 50 % de leurs actions localement et de passer sur des actions du groupe pour le reste (50 %) ce qui est plus protecteur pour eux. DIAM International compte aujourd’hui 150 entrepreneurs associés, avec une moyenne d’âge de 44 ans.

Et je crois que cette culture de l’entrepreneuriat local est notre point fort. C’est autour de cela que nous devons construire.

Marc Baffreau : Je pense que les opérations de m&a réversible vont se développer. Il y a 10 ans, on achetait toujours à 100 %. Il y a 7 ans, les opérations étaient partielles. Demain, on verra de plus en plus de parcours en commun, avec une acquisition qui pourra se déboucler non pas par une intégration, mais par une reprise d’indépendance.

Créer un affectio societatis

Michel Vaissaire : Nous avons la chance d’avoir des clients mondiaux qui traitent localement. Nos dirigeants ont donc tout intérêt à se poser la question de ce que le groupe a réalisé avec le client X dans les pays des autres entrepreneurs pour dupliquer ou s’en inspirer dans leur pays pour avoir un coup d’avance dans l’appel d’offres et remporter le client dans leur métier. On crée aussi des ponts transversaux par métier. Par exemple tous les designers travaillent ensemble pour là aussi apporter des réponses nouvelles aux appels d’offres. J’ajoute d’ailleurs que ce travail commun est gratuit. Il est hors de question de facturer intra-groupe, je n’y crois pas. Enfin, nous les réunissons pour qu’ils partagent leurs succès et leurs initiatives. Cela permet de comparer les niveaux de profitabilité et sans doute parfois de repositionner les egos.

Le travail transversal client- métier tire vers le haut mais cet entrepreneuriat, qui vaut désormais gouvernance, a également pour effet « d’éjecter » ceux qui sont les moins performants.

Olivier Delrieu : Dans des métiers techniques et scientifiques, l’affectio societatis vient du métier lui-même. Le fait de mettre ensemble des gens qui parlent le même langage et partagent les mêmes difficultés techniques suffit à créer une sensation d’appartenance. Nul besoin d’animateur.

Je suis assez content que l’on fasse référence aux clients car je crois que ce sentiment d’appartenance au groupe passe également par eux. Juste après l’acquisition, je demande à mes équipes d’aller rencontrer les 20 premiers clients de la société acquise pour s’assurer que l’intégration va bien se dérouler.

Bruno Grossi : Nous avons pris le parti de laisser à nos entrepreneurs le temps de développer par eux-mêmes des synergies avec le reste du groupe. En la matière, nous pensons que les process contraignants sont mortifères.

Nous les réunissons pour qu’ils partagent leurs savoir-faire. On commence à voir les résultats au bout de 24 mois, mais ce délai n’est pas important puisqu’ils sont tous autonomes. Et au final, ils remportent des appels d’offres ensemble.

Jérôme Jouhanneaud : On observe que lors de build-up, les acquisitions comportent usuellement des clauses d’earn out pour veiller à ce que le management de la cible délivre ce qu’il a promis. Or cette clause entre parfois en conflit avec l’objectif de mise en place de synergies « groupe » avec la cible. Les managers de la cible peuvent naturellement avoir tendance à rester concentrés sur leur périmètre historique pour maximiser leur earn-out, plutôt que de jouer collectif.

« On observe de plus en plus d’opérations dites de « corporate venture » par lesquelles de grands groupes prennent des participations dans des startups ou des sociétés dites « de croissance ». Il est clé dans ces opérations de préserver l’ADN entrepreneurial de la cible. »

C’est un paradoxe et il n’est pas facile de composer entre ces deux objectifs. Les sociétés sous LBO tentent parfois d’attendre ce double objectif en structurant leurs acquisitions de telle sorte que l’équipe dirigeante conserve une part minoritaire du groupe cible, tout en ayant accès au management package global de l’opération.

Olivier Delrieu : Nous avons réalisé nos 40 premières opérations avec 15 à 20 % d’earn out pendant un an. Le bénéfice est d’éviter tous les changements structurels. Mais nous nous rendons compte de ce frein et nous sommes en train de revenir sur cette stratégie.

Marc Baffreau : Encore une fois à chaque type acquisition, sa structuration. La cession à 100 % est parfois la plus adaptée. Dans d’autres circonstances, la volonté de maintenir la motivation du management de la cible rendra appropriés les dispositifs de vente partielle couplée avec des put/call ou les earn out.

Didier Boudy : Pour ma part, je préfère éviter ce type de clause.

Michel Vaissaire : Nous avons réalisé il y a quelques années au Brésil une opération où, face à des risques de passifs sociaux potentiellement considérables, nous avons finalement opté pour un asset deal. Le droit est là pour permettre de négocier.

Amaury Nardone : Le droit civil est plus adapté à ce type de situation que la common law. Un ensemble de règles s’applique quoi que l’on écrive. Il n’y a pas de délires sur 257 pages qui sont censées prévoir l’intégralité des situations sauf, bien sûr, celle qui surviendra. La récente réforme du Code civil apporte des éléments intéressants comme l’obligation de confidentialité dès le début des négociations.

Jérôme Jouhanneaud : Je ne crois pas que le droit soit considéré comme une contrainte par nos clients. Ils ont conscience qu’il permet avant tout de les protéger.

Les risques à anticiper

Loïc Maurel : Pour une société cotée, lorsqu’on signe un SPA, le risque est de ne pas faire le deal. Au-delà de l’argent dépensé, l’opération a surtout été annoncée et si elle échoue, l’impact sur le cours de Bourse est terrible. C’est pourquoi je pense qu’il faut stopper les deals le plus tôt possible s’ils se présentent mal.

Bruno Grossi : Je crois que le cours de Bourse n’est pas réellement impacté par des opérations non structurantes. C’est plutôt alors la politique d’acquisition dans la durée qui est jugée, sa crédibilité, son impact sur l’image, la croissance, etc.

Je vois un autre risque, peu fréquent mais qui nous est arrivé : c’est le fait de ne pas négocier un deal avec la bonne personne. Il peut y avoir un comité Théodule que l’on n’avait pas soupçonné qui bloque l’opération au dernier moment.

Amaury Nardone : C’est bien pourquoi il est indispensable de faire relire ses LOI par un avocat !

Bruno Grossi : Je suis d’accord. Nous avons vécu la situation inverse une fois et on s’en souviendra ! De temps en temps, le décor du théâtre est sophistiqué et ce qu’il y a derrière peut être difficile à percevoir.

Loïc Maurel : Nous avons vécu la même situation en Allemagne. Deux fondateurs actionnaires à 50-50, le CEO était actif et l’autre était malade et à la retraite. Le premier voulait faire le deal et on a négocié directement avec lui. Au moment de signer, le second n’était pas d’accord pour être payé en actions et ne voulait que du cash. Tout s’est écroulé. Le CEO n’était pas du tout malhonnête, il pensait qu’il parviendrait à convaincre son associé.

Didier Boudy : Pour moi, le plus gros risque est la fraude. Rappelons que les auditeurs auditent des VDD réalisées par des auditeurs. En clair, personne n’a jamais vraiment épluché les comptes. S’il y a une volonté délibérée du management de cacher quelque chose, il est quasi-impossible de le détecter. Je l’ai vécu avec la complicité parfaite de fonds de place.

Amaury Nardone : J’ai eu un dossier de ce type où les stocks annoncés étaient faux. Le fonds d’investissement a attaqué la prise de participation pour dol.

Olivier Delrieu : J’ai également vécu le mensonge qui nous a conduits à une perte de clients importants juste après l’intégration de la cible. Autre risque et non des moindres : lorsque les managers sur lesquels on comptait qui s’en vont. Ce n’est pas toujours grave quand la société est dans un pays dans lequel nous sommes déjà présents. Mais dans un nouveau pays, c’est bien plus problématique. Impossible de sécuriser les talents. On prend des risques.

Jérôme Jouhanneaud : Ce risque peut être pondéré si l’opération est structurée de telle sorte que le management local conserve une part significative du capital de la cible.

Michel Vaissaire : Nous avions ce risque en investissant au Mexique et nous avons proposé au dirigeant de lui payer la moitié du prix de vente immédiatement et l’autre moitié deux ans plus tard, en fonction de la réalité des résultats. Nous avons posé cet élément de négociation très tôt car je savais que c’est une zone compliquée. C’est une forme d’earn out.

Je vois également comme autre risque d’avoir des vendeurs qui cherchent d’abord à apprendre. J’interdis donc à mes équipes de discuter du BP avec les dirigeants de la cible. Sinon dans un cas sur cinq, les vendeurs finissent par se dire qu’ils pourraient le faire seul. La culture entrepreneuriale se nourrit de l’expérience des plus grandes sociétés internationales. Il faut conserver cette asymétrie de compétences car sinon le deal peut nous échapper. Quand je rencontre des dirigeants, l’une de mes préoccupations est d’éviter qu’ils s’échappent.

Olivier Delrieu : Nous avons un comité d’investissement opérationnel lors de notre processus d’acquisition que l’on interroge sur la pertinence de l’opération à venir. On leur demande si stratégiquement l’opération est intéressante et si elle nous permettra de nous développer. Mais j’interdis que le prix soit mentionné durant ces réunions pour éviter toute discussion stérile sur la valorisation des cibles. La détermination du prix est plutôt l’affaire de l’équipe M&A en accord avec les actionnaires.

Marc Baffreau : même si cela est un peu caricatural, les risques à anticiper sont tous ceux qui sont susceptibles de se réaliser durant les 100 premiers jours suivants l’opération : perte de clients, perte de talents. ]

Pour aller plus loin :

■ 8 765 acquisitions ont été signées dans le monde depuis janvier, selon Refintiv. Soit une baisse de 30,5 % qui correspond à un plus bas historique depuis 2005.

■ 257 opérations de M&A ont été réalisées en France en 2018, selon PwC. Soit une baisse de 11 % par rapport à 2017. La valeur totale des deals est également en repli à 21,5 Mds€, soit une baisse de 23 % par rapport à 2017 et de 45 % depuis 2015.

■ Les transactions les plus importantes impliquant un groupe français ont été réalisées, en 2018, à l’international : le rachat du réassureur XL Groupe par Axa pour 15 Mds$, suivi par l’acquisition de Bioverativ par Sanofi pour 11 Mds$.

■ Le baromètre Societex sur les entreprises cotées sur Euronext Growth montre que les sociétés « acquisitives » ont surperformé de 5 % en moyenne entre 2008 et 2018 par rapport à celles qui n’ont pas fait de croissance externe. Sur les trois dernières années, la surperformance atteint 16 %.

■ Pour les sociétés acquisitives, la Bourse est un moyen de renforcer leur dynamique de croissance. Elles affichent en effet un délai médian d’à peine 1,2 an entre leur introduction en Bourse et leur première opération d’acquisition, selon le baromètre Societex.

■ L’Argos Index mid-market qui mesure l’évolution des valorisations des PME non cotées de la zone euro ayant fait l’objet d’une prise de participation majoritaire, a atteint au quatrième trimestre 2018 un plus haut historique à 10,1 fois l’Ebitda.

■ En France, les commissions facturées par les banques d’affaires au titre de l’activité de conseil en M&A sont en recul de plus de 38 %.